안녕하세요! 오늘은 도화엔지니어링이라는 회사를 공부해봤습니다.

최근 한국 증시는 산업군 별로 순환하며 엄청난 주가 상승을 보여주고 있습니다.

이럴 때 순환매를 잘한다면 아주 큰 수익을 내겠지만.. 저는 직장인이기도 하고 빠릿빠릿하지 못하여, 다음으로 주목받을 산업군, 종목을 미리 매수해 두어야 수익을 낼 수 있죠...!

요즘, 저는 금융과 건설 토목 관련 주식들을 열심히 공부해보려 하고있습니다.

굉장히 저평가된 회사가 많은 것 같고 요즘 조금 올라오긴 했지만.. 그래도 회사의 가치 대비 저평가인 곳을 잘 찾아서 투자하는 것도 좋은 생각일 것 같아서요!

도화 엔지니어링은 어떤 회사인가?

도화엔지니어링은 '건설엔지니어링'을 하는 회사입니다.

설명에 나와있듯, '건설엔지니어링'이라는 것은 건설사업의 전반적인 내용(시공을 뺀) 모두를 포함합니다.

쉽게 말해, 어떠한 건설 아이템이 있을 때 기획 - 설계 - 검토 - 감리까지 진행한다고 보면 될 것 같습니다.

정부의 SOC 투자가 건설산업의 경기를 좌우한다고 받아들이면 되겠습니다.

아시다시피 요즘 경기가 좋지 않아 SOC분야의 수주가 이어질 것이라는 기대감이 많죠.

제가 건설주에 관심을 갖는 이유도 이것입니다.

오랜 기간 침체되었던 건설주들이 이제는 턴어라운드를 할 때가 되지 않았나 싶네요.

(K-뉴딜이라느니 뭐 그런 말 많잖아요?ㅎㅎㅎ)

(그리고 바이든 형님 당선으로 Infra이야기가 많이 나오죠... 여긴 관련 없을까요?)

도화엔지니어링 분석해보기

3분기 보고서가 너무 잘 되어있어서.. 사업보고서 위주로 전개해보겠습니다.

건설엔지니어링 산업의 점유율 추정치입니다.

도화엔지니어링이 국내의 경우 1위를 꽉 잡고 있고(2위와의 점유율이 두 배가 차이 나니까요?)

해외의 경우 최근 들어 상승 곡선에 있다고 말할 수 있겠네요.

어디든 1등을 하는 곳은 다 그만한 이유가 있습니다...

잠시 빠져서... 제 친한 친구는 저에게 이렇게 말했죠

"1등이 아니면 꼴찌와 같다" ㅎㅎㅎㅎ 그만큼 1등과 1등이 아닌 것은 다르다는 이야기 같습니다.

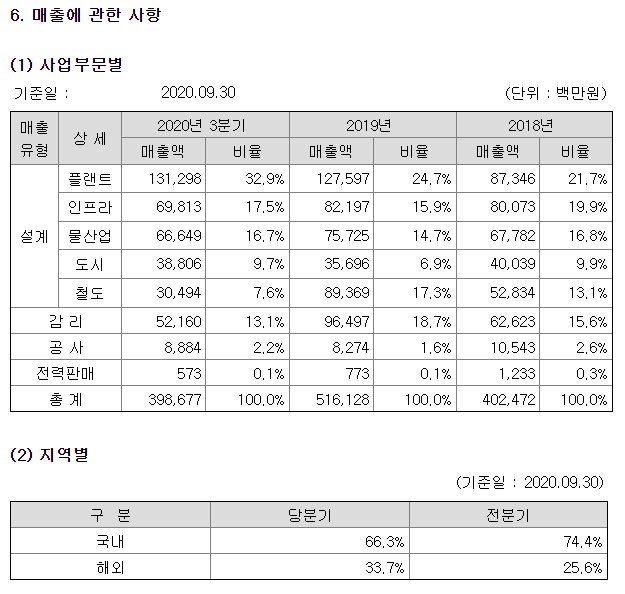

당사의 사업부별 영업 현황입니다.

설계 80% / 감리 20% / 건설 0.xx% 정도로 영업수익을 내고 있습니다.

그리고 이 회사는 자산 취득이나 부채를 발생시키지 않는다고 하네요.

(이런 회사는 처음 보는 것 같습니다.)

부채 발생이 없다... 영업 레버리지 효과는 적겠지만, 재무의 안정성이 매우 뛰어날 것 같아요.

자산의 취득이 없는 것... 은 좋은 걸까요?

원재료의 개념이 없다...

P * Q - C = 이익이라는 스프레드 측면에서 봤을 때, C라는 요소가 그냥 0으로 고정값이네요?

그럼... 스프레드가 벌어지기 쉽고, 리스크가 조금은 감소되는 것 아닌가 싶습니다.

물론 수주를 통한 Q가 가장 중요하다고 봅니다.(저는)

매출 현황을 보면, 지금 3분기까지 약 4000억 정도 매출이 있습니다.

작년의 경우 연 매출이 5161억이므로 4분기 각각 같은 만큼의 매출을 냈다고 가정하면 3분기까지 3870억 이네요.

(사실 작년 3분기 보고서를 찾기가 귀찮았습니다 ㅜㅜ)

거의 비슷하긴 합니다만, 위에서 살펴보았을 때 영업 보단 감리 쪽에서 영업이익률이 높았죠.

그런 걸 보면 설계 매출이 감리 매출보다 높은 올해가 작년보다 사~알짝 영업이익이 빠질 수도 있겠다 라는 생각은 듭니다.

단 4분기까지 비슷한 정도의 매출을 기록한다면요.(추가 수주가 있지 않을까 싶지만)

수주잔고가 1조 4737억... (작년 매출이 5161억이었죠) 이 있네요.

물론 이 매출이 한방에 찍히는 건 아니겠죠. 하지만, 추가 수주 없이 2년 치 매출은 낼 수 있겠다...라는 생각입니다.

주요 수주 상황을 보니 전 세계에서 활동하고 있는 것이 보입니다.

(GTX A노선 수주가 눈에 띄네요 ㅎㅎㅎ)

등록된 특허나 신기술 현황입니다.

뭐 많이 있는 건 알겠는데, 아쉬운 것은 현재가 2020년인데,

특허의 경우 가장 최근이 2017년(주요 특허라 다 표시된 건 아니겠지만요) / 신기술의 경우 2019년이 가장 최근이네요.

이게 어느 정도인 것인지 감이 오지는 않습니다.

이 정도면 최신 기술을 유지하고 연구개발을 활발하게 진행하고 있는 것일 수도 있으니까요?

(이 산업에서는)

하지만 제가 몸담고 있는 회사에서는 특허나 신기술을 쏟아내는 속도가 이보다 빠른 것 같아서...

이 부분은 잘 모르겠습니다 ㅜㅡㅜ

다음으로는 재무를 간략히 만 봐볼게요.

매출은 꾸준히 증가

영업이익 증가 추세 -> 올해 말 컨센서스는 작년과 거의 비슷할 것으로 예상

(영업이익률이 낮은 설계의 수주가 많아서 일까요?)

당기순이익 꾸준히 증가 + ROE 또한 증가 추세

빚을 안내서 그런지 부채비율이 진짜 엄청 낮네요..

EPS가 660원으로 추정되는데, 현재 PER이 13 정도로 나오네요...

만약 15배 정도의 Value를 받을 때까지만 주목을 받는다면 10000원 이상은 되어야겠습니다.

(이건 정말 저의 가정이기 때문에 흘려서 보세요 ㅎㅎ)

영업활동 현금흐름이 무섭게 상승하고 있습니다.

(저 개인적으로는 재무가 안전하다고 했을 때, 현금흐름이 매우 중요하다고 생각해요)

뿐더러 당기순이익도 2017년부터 계속 증가하고 있네요.

앞으로도 회사의 무궁한 발전이 있길...!

현재(2020년 11월 26일 종가) 기준 도화엔지니어링은 2650억 정도의 시총입니다. 아직 저도 매우 초보 투자자라서 얼마 정도가 적정 주가인지는 판단하진 못하겠습니다만.

현재의 현금흐름 증가, ROE 및 이익 증가 추세를 보았을 때.... 그리고 SOC의 부흥이 일어날 것 같은 이때... 이 회사가 비싸게 거래되고 있지는 않다고 생각됩니다.

더군다나 지금 사람들의 관심 밖이기 때문에... 저는 정찰병을 보내봅니다.

지난번 종목 분석했던 것을 보니, 제가 요약이 없이 너무 한 번에 글을 마쳤더라고요?ㅎㅎㅎ

요약하자면,

도화엔지니어링은 건설엔지니어링 산업을 영위하는 기업이다.

이 회사는 재무가 안전한 상태이며, 건설 설계 80 / 건설 감리 20의 비율 정도의 매출을 내고 있다.

다만 건설 설계의 경우 영업 이익률이 좀 낮은 것 같다.

현재 수주잔고는 약 2년 치 매출 정도이다.(언제 다 회수할지는 모름)

현금흐름이 우수하게 흘러가고 있다.

건설업에 눈길을 잘 주지 않는 요즘, 어쩌면 좋은 선택일 수 있다!

이 정도로 오늘 공부는 마치도록 하겠습니다.

긴 글 읽어주셔서 감사합니다!

'재테크 > [투자-종목분석]' 카테고리의 다른 글

| [종목분석] 월덱스 / 식각(Etching)공정 소모품 부품업체! - 2편 - 재무와 업황 그리고 경쟁사와의 간단한 비교 (0) | 2020.12.20 |

|---|---|

| [종목분석] 월덱스 / 식각(Etching)공정 소모품 부품업체! - 1편 - 사업의 내용 (0) | 2020.12.13 |

| [종목분석] 서희건설 / [건설주][중소형주] (0) | 2020.12.01 |

| [종목분석] 피앤이솔루션 / [2차전지][후공정][장비주] (0) | 2020.11.25 |

| [종목분석] 심텍 / [반도체][DDR5][후공정][PCB] (0) | 2020.11.21 |

댓글