안녕하세요! 오늘은 피앤이솔루션이라는 회사를 공부해볼까 해요.

어떤 종목을 분석할때 어떻게 한 종목을 콕 집어서 공부를 할까? 라는 막연한 질문을 저도 매번 하곤 하는데요.

그럴 때 마다 저는 먼저 섹터를 정합니다.

2차전지 섹터라는 큰 틀 아래에는 소재, 부품, 장비업체들 그리고 LG화학이나 삼성SDI, SK 이노베이션 이런 완성품 제조업체가 존재하죠.

2차전지 관련 주식들의 주가가 매우 올라간 상태인데요. 그럼에도 불구하고 21년 이후에도 쭉 2차전지 산업의 성장은 유효할 거라고 생각합니다. (반도체 붐 처럼 2차전지 붐이 오래갈 것이라고..)

저는 위에 언급한, 소/부/장/완성 업체 중에서 장비 업체를 고르고싶었어요.

아직도 2차전지 업체들은 공장? 제조라인? 증설을 해 나갈 것이고, 그러는데 장비는 분명 필요한 인과관계라고 생각했기 때문입니다.

서론이 길었네요... 그럼 이제 본격적으로 피앤이솔루션에 대해 알아볼게요.

피앤이솔루션은 어떤 회사인가?

전자공시에 공시된 2020년 3분기 분기보고서를 기반으로 확인한 내용입니다.

피앤이솔루션은 크게 두가지 사업을 하고 있습니다.

1) 2차전지 후공정 및 연구개발 장비

2) 전원공급장치

(이 중에서 2) 전원공급장치의 경우 오늘 제가 피앤이솔루션을 분석하는 주된 원인이 아니기도 하고,

뿐더러 회사의 매출에서도 매우 작은 부분을 차지하기에 이후로는 따로 언급하지 않겠습니다.)

1) 2차전지 후공정 및 연구개발 장비 에서는 또 세 가지 분류입니다.

1- 2차전지 활성화공정 시험장비

2- 싸이클러 : 2차전지의 성능, 수명 평가 장비

3- 활성화 공정의 자동화 설비

2차전지 시장 또는 공정장비 시장이 앞으로 얼마나 커질지에 대한 예측도 참고하면 좋을 것 같습니다.

정망치는 앞으로 약 3년은 거의 우상향 할 것이라고 예측하네요.

하지만, 긍정적으로 쓰려면 한없이 긍정적으로 쓸 수 있는 예측이니까요. 맹신하진 맙시다!

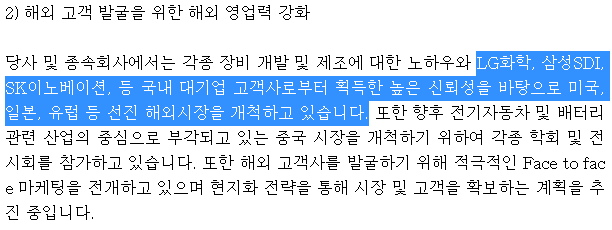

피앤이솔루션은 이러한 2차전지 후공정 장비를 한국 3대 배터리회사에 판매하고 있습니다.

우선 여기서는 이러한 경험을 바탕으로 해외시장을 개척한다고는 했지만, 실질적으로 2차전지 시장 자체가 한국이 M/S를 많이 가져오고 있는 상황이라 영향력이 지대할지는 모르겠습니다.

2020년 11월 24일 종가 기준 시가총액이 3112억인 회사이며, 2차전지 장비 수주잔고는 1550억 이라고 합니다.

저 중에서 얼마나 현금화 하여 회사에 이익을 남겨줄지는 모르겠지만, 시총에 절반만큼 매출을 확보했다면..

10%정도를 남긴다 가정하면, 150억정도니깐 대충 반기정도의 영업이익이군요.(뒤에 손익계산서에서 확인 가능)

재무 확인해보기

재무상태표를 보면, 우선 유동자산의 증가, 부채의 증가를 확인할 수 있습니다.

그런데 우선 부채의 총 계인 1100억 정도보다 유동자산이 1558억 정도로 더 큰것을 확인할 수 있습니다.

단기간에 부채 때문에 회사가 망하지는 않을...것같군요

자산총계가 증가했는데, 현금의 증가, 유형자산의 증가가 눈에띄네요.

저는 손익계산서를 통해서, 전년 동기, 전년 동기 누적 대비하여 상당히 좋아진 모습을 확인할 수 있었습니다.

물론 전년도 실적이 좋지는 않더라구요.

그래도 작년 대비 압도적으로 좋은 부분은 긍정적으로 볼 수 있을 것 같습니다.

3분기 영업이익 : 60억원 / 아까 위에서 남은 수주잔고의 10%정도 영업이익을 낸다면 3분기 영익 *2 가량 되겠네요.

현금흐름표에서는 영업활동/투자활동/재무활동 현금흐름이 +/-/- 이며,

투자활동에서는 유형자산의 취득 / 재무활동에서는 단기차입금 상환 등이 긍정적으로 보입니다.

유형자산의 경우 생산설비에 약 113억을 취득했다고 나오는데, 현금흐름표의 유형자산 취득 금과 대강 맞아떨어지네요.

회사 관련 Issue는?

원익홀딩스라는 회사가 피앤이솔루션의 35%의 주주가 되었습니다.

(원익홀딩스 : 반도체관련)

이를 통해 영업활동에 더 적극적일 수 있지 않을까? 하는 예상이 있더라구요.

또한 피앤이솔루션이 자회사인 피앤이이노텍과 합병을 한다고 합니다.

피앤이이노텍은 맨 앞에 잠시 언급한 전원공급장치 사업을 영위하는 회사입니다.

저의 주관적 생각으로는 2차전지 사업에 집중하고자 이런 합병을 한 것일 수도 있을것 같다... 입니다!

정리하면...

위 자료처럼 4분기에 당해년도 최대실적을 내주고, 2차전지 시장이 계속 커져나간다면, 올해 4분기와 내년 실적도 유지될 수 있지 않을까 하는 생각은 듭니다.

하지만 추가적인 수주상황을 꾸준히 확인해봐야 할 것 같습니다.

1. 2차전지 장비주 하나쯤 투자해볼 생각이 있는 경우

2. 후공정 장비주 중에서 1위 업체에 투자할 생각이 있는 경우

(찾다보니 1위라고는 합니다만...)

3. 2차전지 시장이 더욱 커져나가는 산업이라고 생각이 든다면

-->> 긍정적으로 고려해볼 만 한 회사라고 생각은 듭니다

네이버 실적 분석&예측입니다.

EPS를 컨센서스대로 1350원 정도로 보고 PER를 약 15배로 정해본다면, 20250원의 주가가 계산되네요.

현재주가 : 21000원 => 정확한 계산은 절대로 아니지만... 엄청 저평가다! 라고 말 할수는 없을 것 같아요.

다만, 회사가 성장한다면, 더 높은 EPS를 만들어낸다면, 지금이 또 막 비싼건 아니니깐요..?

투자를 하게된다면, 최근 상장한 경쟁사 에이프로와 수주 상황이나 연구개발 현황 등을 비교해가며, 장기적으로 투자해야 할 것 같습니다.

오늘 공부는 여기서 마치도록 할게요! 다음번에 또 다른 종목으로 인사드리겠습니다.

그럼 모두들 좋은 꿈 꾸세요~!

'재테크 > [투자-종목분석]' 카테고리의 다른 글

| [종목분석] 월덱스 / 식각(Etching)공정 소모품 부품업체! - 2편 - 재무와 업황 그리고 경쟁사와의 간단한 비교 (0) | 2020.12.20 |

|---|---|

| [종목분석] 월덱스 / 식각(Etching)공정 소모품 부품업체! - 1편 - 사업의 내용 (0) | 2020.12.13 |

| [종목분석] 서희건설 / [건설주][중소형주] (0) | 2020.12.01 |

| [종목분석] 도화엔지니어링 / [건설관련주][건설엔지니어링] (2) | 2020.11.27 |

| [종목분석] 심텍 / [반도체][DDR5][후공정][PCB] (0) | 2020.11.21 |

댓글